Kako plaća doprinose paušalni obrtnik koji radi kod drugog poslodavca?

Pitajte našeg savjetnika

Ako imate otvoren paušalni obrt uz rad kod drugog poslodavca, tada plaćate doprinose po osnovi druge djelatnosti, a da biste se lakše snašli – izradili smo vam kalkulator.

Preuzmite naš kalkulator doprinosa uz rad!

Ako radite kod drugog poslodavca i paušalni obrt vam je drugi izvor prihoda, tada plaćate nešto drukčije iznose doprinosa nego paušalni obrtnici kojima je to jedino zanimanje.

Osobe koje su u radnom odnosu i koje su osigurane po osnovi radnog odnosa, ali istodobno ostvaruju i drugi dohodak, dužne su plaćati obvezne doprinose po osnovi druge djelatnosti. Tada je godišnja osnovica za obračun doprinosa paušalni dohodak utvrđen za godinu za koju se plaćaju doprinosi.

Kako bismo vam olakšali muke, izradili smo kalkulator doprinosa za takve slučajeve, a preuzeti ga možete ovdje:

- Kalkulator doprinosa za paušaliste zaposlene kod drugog poslodavca – 2025. godina

- Kalkulator doprinosa za paušaliste zaposlene kod drugog poslodavca – 2026. godina

Kako koristiti kalkulator?

1. Unesite datum početka poslovanja

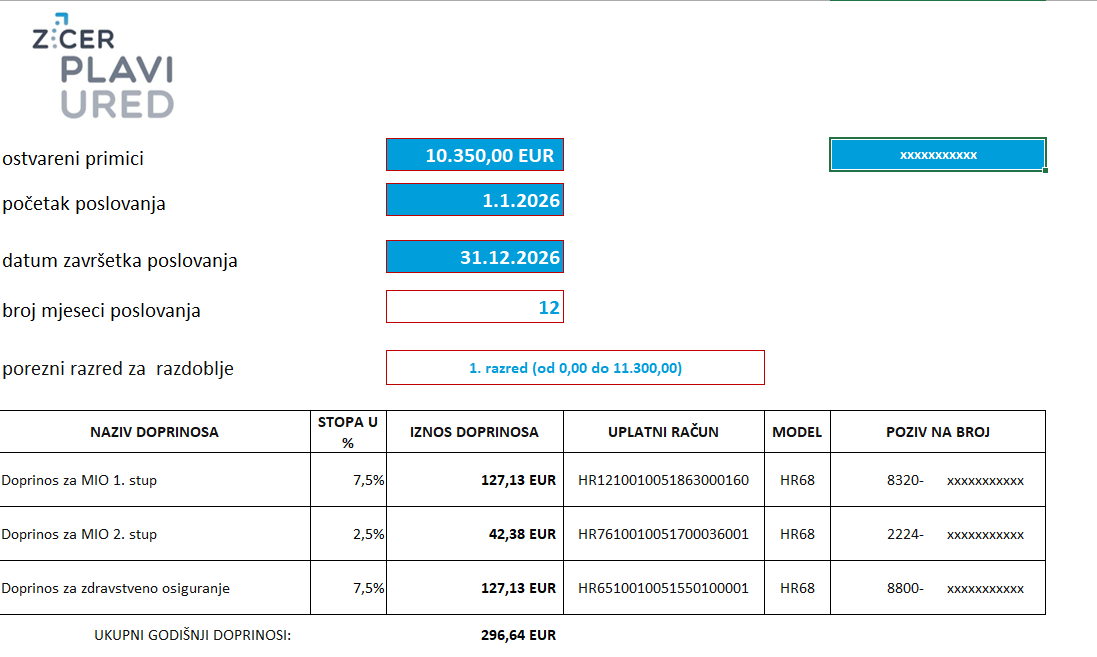

Na primjer, Jura Plavić je 1. veljače 2026. godine otvorio paušalni obrt uz rad kod drugog poslodavca i u 2026. godini je zaradio 10.350 EUR. To znači da spada u 1. poreznu kategoriju te u tom slučaju plaća sljedeće iznose:

2. Unesite svoj OIB u polje „Poziv na broj“

Jura Plavić unosi svoj OIB u polje “OIB” kako bi njegove uplate kasnije bile pravilno evidentirane:

3. Platite svoje doprinose

Jura uplaćuje dobivene iznose od ukupno 271,90 EUR na navedene uplatne račune s pripadajućim pozivima na broj općom uplatnicom ili online bankarstvom.

Kada plaćati doprinose?

Kada je paušalni obrtnik zaposlen kod drugog poslodavca, Porezna uprava po isteku godine donosi rješenje o visini doprinosa koje se temelji na ostvarenim primitcima u protekloj godini, što se može vidjeti iz PO-SD obrasca i broju mjesecu poslovanja u navedenoj godini.

Obrtnik je dužan najkasnije do 15. siječnja Poreznoj upravi predati PO-SD obrazac na temelju kojeg Porezna uprava utvrđuje obvezu paušalnog poreza za iduću godinu.

Godišnja obveza doprinosa dospijeva na naplatu u roku propisanom na rješenju Porezne uprave.

Obveza doprinosa po osnovi obavljanja druge djelatnosti ne utvrđuje se umirovljeniku koji obavlja drugu djelatnost i prema toj djelatnosti plaća paušalni porez na dohodak, uz uvjet da je prema Zakonu o mirovinskom osiguranju zadržao status umirovljenika i tijekom razdoblja u kojem obavlja djelatnost.

Što ako zakasnim s plaćanjem doprinosa?

Ukoliko ste propustili uplatiti svoje doprinose u zadanom roku, plaćate zatezne kamate po zakonski propisanoj stopi. Ipak, budući da postoje razni kalendari i alati za podsjetnike, savjetujemo vam da čuvate svoje živce i novce tako da doprinose plaćate na vrijeme!

Izvor: Zakon o doprinosima