Paušalni obrt – što je PO-SD obrazac?

Početkom godine, odnosno do 15. siječnja tekuće godine obveza svih paušalnih obrtnika je predati novi PO-SD obrazac nadležnoj ispostavi Porezne uprave. Donosimo vam odgovore što je on i kako ga popuniti.

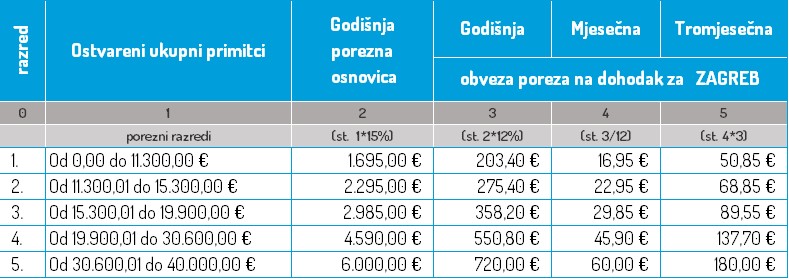

U paušalnom obrtu plaća se paušalni porez na dohodak na temelju ukupnih godišnjih primitaka ili svote predviđenih primitaka za tekuću godinu (za novog poreznog obveznika) u 5 razina:

Paušalni porez uplaćuje se tromjesečno na uplatni račun poreza na dohodak i prireza poreza na dohodak grada ili općine prema prebivalištu ili uobičajenom boravištu obrtnika (upute za Grad Zagreb).

Paušalni obrtnik nije obvezan voditi poslovne knjige, već knjigu prometa na obrascu KPR koji je temelj za obračun PO-SD obrasca. U KPR obrazac upisuju se svi računi – gotovinski i bezgotovinski.

Preuzmite našu Excel tablicu za izradu računa u paušalnom obrtu!

Što je PO-SD obrazac?

PO-SD obrazac je dokument na temelju kojeg Porezna uprava utvrđuje godišnju obvezu paušalnog poreza za iduću godinu. Ta obveza se utvrđuje prema ostvarenom prometu u protekloj godini iskazanom na PO-SD obrascu:

Do kada je potrebno predati PO-SD obrazac?

PO-SD obrazac podnosi se nadležnoj ispostavi Porezne uprave u papirnatom obliku ili elektronski putem e-porezne najkasnije do 15. siječnja 2024. godine, prema podacima o ostvarenim primitcima iz obrasca KPR.

Kako popuniti novi PO-SD obrazac?

PO-SD obrazac se može predati fizički, putem sustava ePorezna ili putem aplikacije mPorezna.

Detaljne korake kako popuniti PO-SD obrazac opisali smo u vodiču Kako popuniti i poslati PO-SD obrazac?.

Što sve ulazi u poslovne primitke?

Poslovni primitci koji se iskazuju u PO-SD obrascu za 2023. godinu, propisani su u čl. 31. Zakona te čl. 34. Pravilnika o porezu na dohodak. Pritom izdvajamo 3 česta slučaja:

- Državne pomoći, poticaji i potpore

U poslovne primitke potrebno je uključiti i primitke po osnovi državnih pomoći, poticaja i potpora. Ako ostvareni primici zajedno s primicima državnih pomoći, potpora i poticaja, prelaze svotu od 40.000€ smatra se da su prestali uvjeti za paušalno oporezivanja dohotka.

- Potpora za samozapošljavanje HZZ-a

Ako ste koristili potporu za samozapošljavanje Hrvatskog zavoda za zapošljavanje, prema mišljenju Ministarstva financija od 4. ožujka 2016. godine, primljena potpora se smatra neoporezivim primitkom te je paušalisti nisu obvezni primljenu novčanu potporu za samozapošljavanje uključiti u obrazac PO-SD.

Pritom je potrebno opravdati potporu kopijom ugovora potpore o samozapošljavanju Hrvatskog zavoda za zapošljavanje.

Što Porezna uprava radi s PO-SD obrascem?

Nakon zaprimljenog PO-SD obrasca, Porezna uprava usklađuje podatke o iskazanim primitcima s uplatama na žiro-računu obrta te obavlja provjeru je li obrtnik ostvario veće ili manje primitke od onih koji su predviđeni ili utvrđeni prethodnim poreznim rješenjem (s obzirom na 5 razina utvrđivanja godišnjeg paušalnog poreza).

Koliko će iznositi novi predujmovi?

Novi iznos poreznih predujmova za 2025. godinu bit će utvrđeni na temelju ostvarenih primitaka u 2024. godini i po novim stopama za 2025. godinu.

Prema tome, paušalni obrtnik će uplaćivati tromjesečne predujmove s obzirom na svoj porezni razred do sljedećih datuma:

- 31.3. je rok za uplatu prvog tromjesečnog predujma,

- 30.6. je rok za uplatu drugog tromjesečnog predujma,

- 30.9. je rok za uplatu trećeg tromjesečnog predujma,

- 31.12. je rok za uplatu četvrtog tromjesečnog predujma.

Izvori:

- Ministarstvo financija, KLASA: 410-01/14-01/2196; URBROJ: 513-07-21-01/14-02 od 24. rujna 2014.

- Ministarstvo financija, KLASA: 410-01/16-01/398, URBROJ: 513-07-21-01/16-2 od 4. ožujka 2016.