Što kada paušalist prijeđe prag od 40.000 €?

Vaš poduzetnički trud je urodio plodom i primjećujete da se bližite poreznoj granici od 40.000 €. Koji su koraci u tom slučaju i je li to scenarij koji želite isprobati, donosimo vam u daljnjem tekstu.

Što je prag od 40.000 €?

Za početak treba definirati što je prag od 40.000 € te kako isti utječe na ulazak u sustav PDV-a i prelazak iz paušalnog oporezivanja na oporezivanje temeljem poslovnih knjiga.

Zakon o PDV-u u članku 90 definira da su mali porezni obveznici oni čija vrijednost isporuke dobara ili obavljenih usluga nije bila veća od 40.000 € unutar jedne kalendarske godine bez obzira na broj mjeseci poslovanja.

Dakle, ako ste paušalni obrtnik – u kalendarskoj godini vrijednost isporučenih dobra ili obavljenih usluga ne smije biti veća od 40.000 €.

Obrtnici često, osim paušalnog obrta, imaju i druge aktivnosti kao fizičke osobe kao što su dugotrajni najam stana, autorski ugovor, ugovor o djelu, privatni iznajmljivači koji plaćaju paušalni porez, vlasnici OPG-a, ugovor o zakupu poslovnog prostora, plaća iz redovnog radnog odnosa i tako dalje.

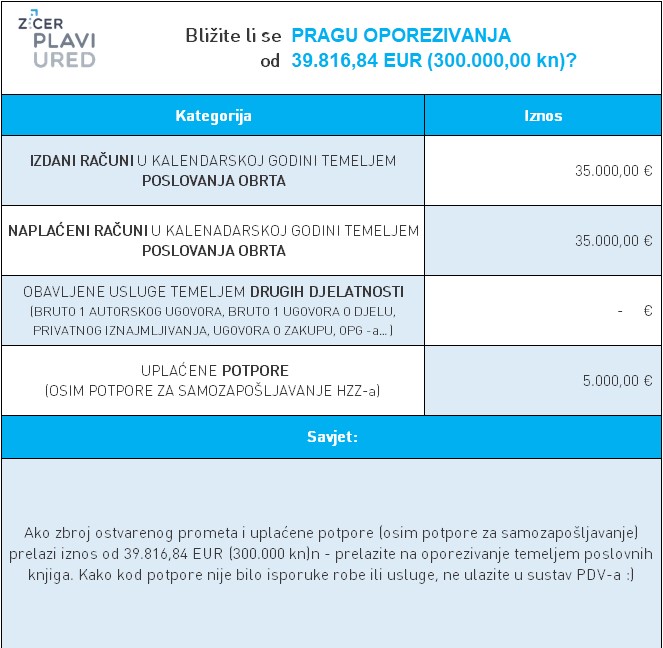

Kako obrt i obrtnik imaju isti OIB, važno je znati koje se aktivnosti odnosno prihodi od istih smatraju isporukom usluga te se zbrajaju u maksimalan promet od 40.000 €.

Što se sve zbraja u promet od 40.000 €?

U navedeni promet od 40.000 € ulazi:

- isporučena roba i obavljene usluge za koje su izdani računi preko paušalnog obrta,

- prihod nositelja OPG-a,

- prihod od ugovora o zakupu poslovnog prostora,

- ugovor o djelu u bruto iznosu (ukopan trošak ugovora umanjen za uplatu na ime zdravstvenog osiguranja),

- autorski ugovor (ukupan trošak umanjen za uplatu na ime zdravstvenog osiguranja),

- prihod od paušalnog iznajmljivanja smještajnih nekretnina

Kada paušalni obrtnik prelazi na oporezivanje temeljem poslovnih knjiga?

Ako paušalni obrtnik temeljem izdanih računa naplati više od 40.000 € u kalendarskoj godini (od 1. siječnja do 31. prosinca), on ne može više ostati paušalni obrtnik, već obrt prelazi na oporezivanje temeljem poslovnih knjiga.

Kada govorimo o naplaćenim računima, važno je naglasiti da nije bitno kada je račun izdan (odnosno u kojoj godini), već kada je naplaćen.

Ukoliko je račun izdan u 2023. godini, a naplaćen u 2024. – isti se evidentira u KPR u 2024. godini.

Saznajte svoju situaciju u odnosu na prag od 40.000 €?

Ovisno o kategoriji primitaka, postoji više scenarija u kojima se može naći paušalni obrtnik koji se bliži pragu od 40.000 €. Kako bi se lakše snašli, izradili smo vam interaktivni alat.

Preuzmite ga i provjerite što dalje: Bližite li se pragu od 40.000 €?

Prešli ste 40.000 €? Što sad?

Ako vam je naš alat sugerirao da ste prešli porezni prag od navedenih 40.000 €, potrebno je napraviti sljedeće:

- Do prvog dana sljedećeg mjeseca dužni ste se po sili zakona prijaviti u sustav PDV-a obrascem P-PDV.

- Ulaskom u sustav PDV-a u istom ste obvezni biti najmanje tu i sljedeću kalendarsku godinu te, ako u toj sljedećoj godini ostvarite promet manji od 40.000 €, narednu godinu do 15. siječnja možete podnijeti zahtjev za izlazak iz sustava PDV-a.

- Do prvog dana sljedećeg mjeseca dužni ste kroz obrazac RPO podnijeti zahtjev na prelazak na oporezivanje temeljem poslovnih knjiga

- Od navedenog trenutka obrtnik je dužan voditi sljedeće poslovne knjige:

-

- Knjiga primitaka i izdataka (Obrazac KPI)

- Popis dugotrajne imovine (Obrazac DI)

- Knjiga prometa (Obrazac KPR)

- Evidencija o tražbinama i obvezama (Obrazac TO)

- Evidencija o nabavi i utrošku repromaterijala (izgled evidencije nije propisan)

Izvori: