Як сплачувати єдиний податок і додатковий податок з доходу?

Ви відкрили ФОП і таким чином стали платником єдиного податку. Це означає, що ви сплачуватимете «єдиний» податок, виходячи з суми, внесеної у форму RPO (якщо ви щойно відкрили бізнес) або на основі загальних річних надходжень, записаних у формі PO-SD (пункт 8). Далі наведені інструкції, як діяти в обох випадках.

-

Податковий аванс

Що таке аванс?

Перед тим, як розпочати бізнес, ви зобов’язані сплатити податкові аванси. Податкові аванси – це податки, які ви сплачуєте наперед і базуються або на обороті, який ви плануєте реалізувати в перший рік діяльності, і який ви вказали Податковій адміністрації у формі RPO, або на обороті попереднього року, вказаному в формі PO-SD.

Для більш детального розрахунку авансів завантажте наступний калькулятор доходу:

- Завантажте калькулятор єдиного податку на 2023 рік!

- Завантажте калькулятор єдиного податку на 2024 рік!

Єдиний податок сплачується щоквартально, до останнього дня кожного кварталу (до 31.03., 30.06., 30.09. та 31.12.), і є добутком кількості місяців кварталу, за який визначено зобов’язання, та визначеної місячної суми єдиного податку.

Приклад сплати єдиного податку

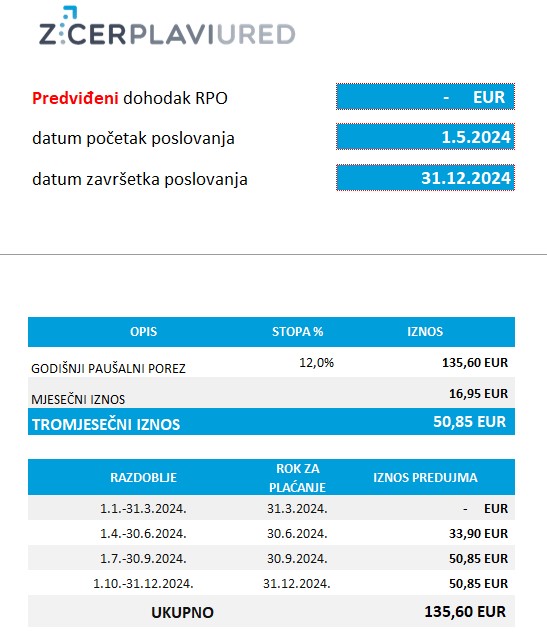

Підприємець Юра Плавич відкрив ФОП 1 травня 2024 року. Відкриваючи ФОП за формою RPO, він вказав 7.500 EUR прогнозованого доходу.

Виходячи із прогнозованих надходжень на поточний рік у сумі до 7.500 EUR, Юра виплачує такі аванси:

- до 30.06.2024р.. на суму 33,90 EUR (за два місяці травень і червень),

- до 30.09.2024р на суму 50,85 EUR,

- до 31.12.2024р. на суму 50,85 EUR,

- до 15.01.2025р. подає податкову декларацію (форма PO–SD), на підставі якої визначаються податкові зобов’язання та нові аванси,

- до 31.03.2025р. виплачує нові аванси.

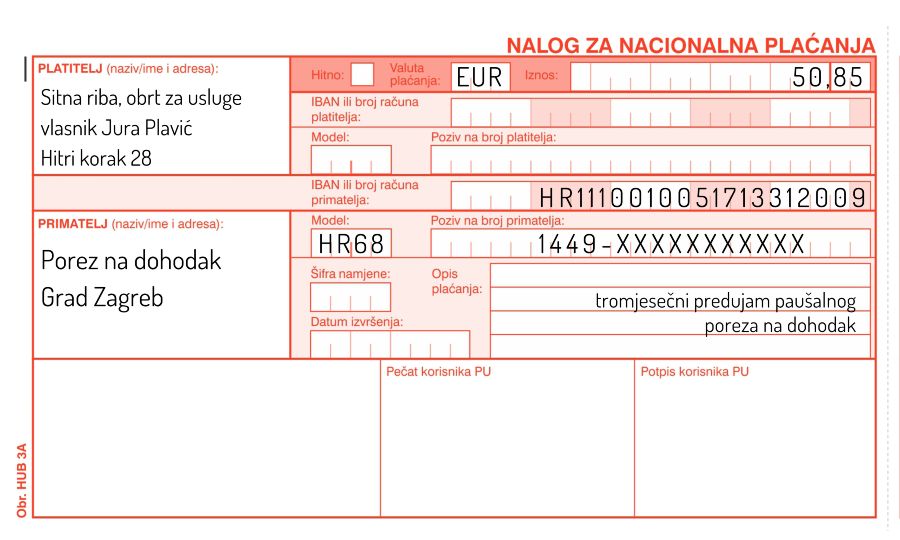

Приклад квитанції про авансовий платіж податку:

* у полях XXXX введіть OIB платника – особистий ідентифікаційний номер

2. Що потрібно оплатити в кінці робочого року?

До 15 січня ви подаєте до податкової адміністрації бланк PO-SD на загальну суму надходжень за попередній рік. Форма PO-SD – це остаточний звіт, на основі якого визначається, скільки ви дійсно зобов’язані сплатити податків.

У формі PO-SD є 3 можливі сценарії, пов’язані зі сплатою податку на прибуток та додатковий податок:

- Оборот у формі PO-SD відповідає класу оподаткування, за яким ви сплатили аванс податку на прибуток – у цьому випадку у вас немає додаткових податкових зобов’язань.

- Оборот за формою PO-SD вищий за оборот, за яким ви сплатили аванс податку на прибуток – у цьому випадку ви зобов’язані до 15 січня сплатити різницю між податком та додатковим податком, зазначеними у формі PO-SD.

- Оборот за формою PO-SD нижчий від обороту, згідно якого ви сплачували аванс податку на прибуток – у цьому випадку ви маєте право на повернення більшої суми сплаченого податку, або ви можете використати цю переплату при сплаті нових авансів.

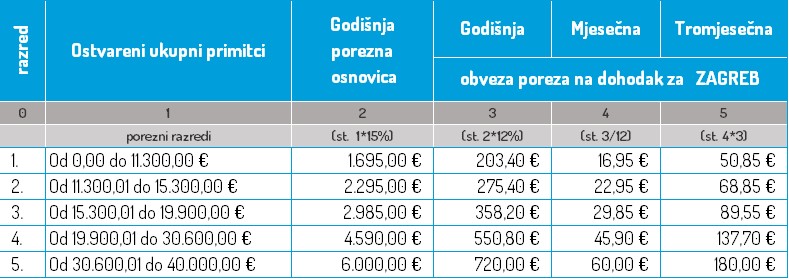

Залежно від реалізованих загальних річних надходжень річний єдиний податок у розмірі 10% на доходи від самозайнятості на 2024 рік визначається у 5 рівнях:

Єдиний податок на прибуток сплачується щоквартально, до останнього дня кожного кварталу (31 березня, 30 червня, 30 вересня та 31 грудня 2024 року) у розмірі, що є добутком кількості місяців, за які визначено зобов’язання, та визначеного єдиного щомісячного податку.

Підприємець зобов’язаний повторно подати форму PO-SD до 15 січня наступного календарного року. Ви також можете ознайомитися з більш детальною інструкцією в посібнику Як заповнити та надіслати форму PO-SD.