Elektronički arhiv – tko ga treba imati?

Posljednjih tjedana se intenzivirala rasprava o tome tko treba uspostaviti elektronički arhiv i je li riječ o obvezi koja se odnosi isključivo na javne i sektorske naručitelje zbog odredbi Zakona o elektroničkom izdavanju računa u javnoj nabavi.

Odgovor na to pitanje je vrlo jednostavan – elektronički arhiv moraju imati svi poslovni subjekti koji šalju i primaju elektroničke račune.

Što je e-račun, a što digitalni e-račun?

Definirajmo prvo što je e-račun usklađen s EU normom, a što je digitalni račun, odnosno račun u PDF obliku koji kupcima šaljemo elektroničkom poštom:

Elektronički račun ili eRačun je račun koji je izdan, poslan i zaprimljen u strukturiranom elektroničkom obliku, a koji omogućuje njegovu automatsku i elektroničku obradu. Strukturirani elektronički oblik znači da je ‘original eRačuna’ dokument u XML formatu.

U Hrvatskoj su za razmjenu eRačuna između poslovnih subjekata te javnih i sektorskih naručitelja odgovorni odobreni informacijski posrednici.

Informacijski posrednici, osim što pružaju usluge zaprimanja i slanja elektroničkih računa i pratećih isprava, mogu obavljati i usluge upravljanja cjelokupnim poslovnim procesom izdavanja, zaprimanja, slanja i arhiviranja eRačuna.

Po čemu se razlikuje eRačun?

Elektronički račun usklađen je s EU normom za eRačun i ovjeren aplikativnim certifikatom i vremenskim žigom kako bi se osigurala vjerodostojnost pošiljatelja, cjelovitost sadržaja i nepromjenjivost u vremenu dokumenta.

S druge strane, račun koji izrađujemo na računalu i pretvaramo u PDF format kako bismo ga poslali kupcu, nije eRačun već isključivo račun u digitalnom obliku jer ne sadrži propisane podatkovne elemente koji su obavezni za eRačun. Osim toga, takav digitalni dokument nije pogodan za automatsku i elektroničku obradu, što je glavna značajka eRačuna (XML-a) koji se ne prepisuju, nego učitavaju u računovodstveni program.

Tko mora uspostaviti eArhiv?

Među obrtnicima i malim poduzetnicima je puno onih koji posluju s javnim ili sektorskim naručiteljima pa su upoznati s obvezom slanja i zaprimanja eRačuna.

Međutim, prema podacima koje je objavio informacijski posrednik, više od 90% primatelja eRačuna se ne pridržava zakonskih odredbi o čuvanju eRačuna.

Čuvanje knjigovodstvenih isprava propisan je u članku 10. Zakona o računovodstvu gdje piše sljedeće:

Knjigovodstvene isprave čuvaju se kao izvorni pisani dokument, na nositelju elektroničkog zapisa ili pretvorene na nositelju mikrografske obrade“.

To znači da se Račun ne smije ispisivati kako bi se knjižio i arhivirao u registrator, nego je svaki primatelj, što se odnosi na sve poslovne subjekte, a ne samo na javne i sektorske naručitelje, obvezan uspostaviti siguran i kontroliran elektronički arhiv.

Kako odabrati eArhiv?

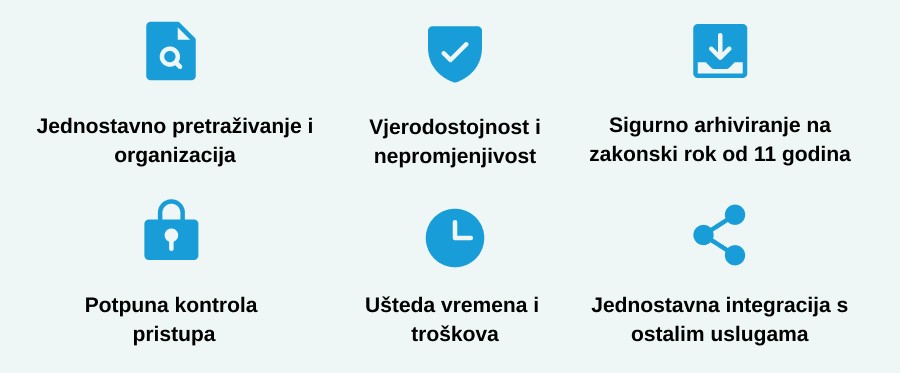

Elektronički arhiv ili eArhiv poslovni subjekt može ugovoriti kod odobrenog informacijskog posrednika ili u vlastitoj organizaciji, ali pritom mora osigurati da se izvorni dokumenti čuvaju na način da se za cijeli propisani rok čuvanja osigura vjerodostojnost pošiljatelja, cjelovitost sadržaja i nepromjenjivost dokumenta u vremenu.

Primjerice, ne savjetuje se dokumente čuvati na radnoj površini računala ili hard disku jer su mogući mehanički kvarovi zbog kojih možete trajno ostati bez podataka. Isto tako, treba dobro razmisliti o drugim medijima za pohranu zbog obveze održavanja čitljivosti podataka kroz cijeli propisani period čuvanja od 11 godina.

Prije nekoliko godina koristili su se CD-i za predaju izvješća prema Poreznoj upravi i pojedinim financijskim institucijama, no danas znamo da je riječ o tehnologiji koja je gotovo potpuno nestala i da se na rijetko kojem računalu mogu pronaći utori za CD.

Trošak elektroničkog arhiva

Mikro poduzetnici često smatraju da je ugovaranje eArhiva dodatan trošak koji im nije potreban, što danas više nije točno. Na tržištu postoje brojna cloud rješenja koja koštaju manje nego što iznose troškovi potrošnog materijala, prostora za držanje dokumentacije i manualnog rada u slučaju pretraživanja arhiva ili nabave izgubljenih dokumenata.

Osim toga, daleko su jeftiniji od potencijalne financijske kazne koju poduzetnik može dobiti tijekom poreznog nadzora, ako se utvrdi da je ispisao eRačun i da nema njegov original.

Raspon kazni se za to kreće od 1.320,00 eura do 13.270,00 eura, a u slučaju da je po nevjerodostojnoj knjigovodstvenoj ispravi napravljen odbitak PDV-a, odnosno u slučaju nepoštivanja formalnih uvjeta za ostvarivanje prava na odbitak PDV-a, kazne mogu iznositi od 3.980 do 66.360 EUR za pravne osobe te od 660 do 39.810 EUR za fizičke osobe.

Zaključak

Elektronički arhiv moraju osigurati svi poslovni subjekti koji šalju i primaju eRačune i račune u digitalnom obliku jer se knjigovodstvene isprave moraju čuvati u izvornom obliku sukladno računovodstvenim i poreznim propisima.

Prednost eArhiva informacijskog korisnika su jednostavan pristup dokumentima, ograničavanje prava pristupa neovlaštenim osobama, siguran i kontroliran sustav u kojem je zajamčeno čuvanje vjerodostojnosti pošiljatelja, cjelovitosti sadržaja i nepromjenjivosti dokumenta u vremenu.

Važno je razumjeti da je zakonski ispravna pohrana eRačuna obveza poduzetnika, odnosno da je poduzetnik odgovoran znati gdje su originali njegovih računa kroz cijeli rok čuvanja, koji za tu vrstu knjigovodstvenih isprava traje najmanje 11 godina.